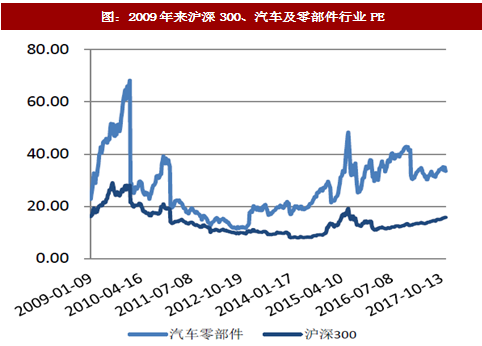

图:2009年来沪深300、汽车及零部件行业PE

图:2009年来沪深300、汽车及零部件行业PB

资料来源:观研天下整理

过去一年因为销量的高增长、电动化智能化行业发展趋势以及行业整合预期的推动下,汽车行业估值攀升至高位,2017年以来,行业估值开始回归。经过半年的调整,行业公司的估值已逐步修复至近五年的历史中枢。

图:近五年沪深300、汽车及零部件行业PE

资料来源:观研天下整理

图:近五年沪深300、汽车及零部件行业PB

资料来源:观研天下整理

从各子行业近五年的P/E来看,乘用车子行业一直较为平稳,目前的估值水平属于合理区间;商用车子行业尽管经历大幅下跌,但估值仍明显高于近三年的平均水平;汽车零部件子行业波动较大,在汽车电动化和智能化以及行业整合的预期下,估值水平始终处于提升的过程;汽车销售及服务子行业的估值屡次出现大幅震荡,目前估值水平高于其他子行业。

图:近五年来汽车及零部件各子行业动态P/E

资料来源:观研天下整理

从各子行业近五年的P/B来看,乘用车子行业处于历史合理估值区间;商用车子行业、汽车零部件子行业以及汽车销售和服务子行业的估值水平均高于近五年的平均水平。其中,在汽车电动化和智能化以及行业整合的预期下,汽车零部件子行业近一年来估值提升较快,达到最低点的1.5倍以上。

图:近5年来汽车及零部件各子行业P/B

资料来源:观研天下整理

观研天下(Insight&Info Consulting Ltd)发行的报告书《2018年中国汽车及零部件行业分析报告-市场运营态势与发展前景预测》主要研究行业市场经济特性(产能、产量、供需),投资分析(市场现状、市场结构、市场特点等以及区域市场分析)、竞争分析(行业集中度、竞争格局、竞争对手、竞争因素等)、工艺技术发展状况、进出口分析、渠道分析、产业链分析、替代品和互补品分析、行业的主导驱动因素、政策环境、重点企业分析(经营特色、财务分析、竞争力分析)、商业投资风险分析、市场定位及机会分析、以及相关的策略和建议。

公司多年来已为上万家企事业单位、咨询机构、金融机构、行业协会、个人投资者提供了专业的行业分析报告。我们的客户涵盖了中石油天然气集团公司、德勤会计师事务所、华特迪士尼公司、华为技术有限公司等上百家世界行业领先企业,并得到了客户的广泛认可。我们的行业分析报告内容可以应用于多种项目规划制订与专业报告引用,如项目投资计划、地区与企业发展战略、项目融资计划、地区产业规划、商业计划书、招商计划书、招股说明书等等。

第一章汽车零部件产业的发展环境

1.1产业背景

1.1.1产业发展环境

1.1.2行业发展渐趋成熟

1.1.3中国宏观经济环境

1.2具备优势

1.2.1劳动力成本

1.2.2政策红利

1.2.3市场发展潜力

1.2.4国外资本涌入

1.3发展机遇

1.3.1全球采购的增长空间

1.3.2国际化经营合作

1.3.3产品技术等升级

第二章2016-2018年国外汽车零部件产业概况

2.20155-2018年全球汽车零部件产业发展概述

2.1.1产业发展经验

2.1.2产业发展特征

2.1.3行业市场格局

2.1.4并购重组状况

2.2主要区域发展状况

2.2.1美国

2.2.2日本

2.2.3欧洲

2.2.4葡萄牙

2.2.5巴西

2.2.6墨西哥

2.2.7韩国

2.2.8印度

2.2.9泰国

2.3国外企业发展状况

2.3.1德国企业

2.3.2日本企业

2.3.3美国企业

2.3.4英国企业

2.3.5加拿大企业

2.3.6韩国企业

2.3.7法国企业

2.3.8瑞典企业

2.3.9印度企业

第三章2016-2018年中国汽车零部件产业发展分析

3.20155-2018年中国汽车零部件行业运行状况

3.1.1汽车零部件产业体系

3.1.22018年行业发展规模

3.1.32018年行业经济效益

3.1.42018年行业发展态势

3.1.5国内市场竞争格局

3.1.6企业发力资本市场

3.1.7影响行业发展的因素

3.22016-2018年中国汽车零部件及配件制造业财务状况

3.2.1行业经济规模

3.2.2盈利能力指标

3.2.3营运能力指标

3.2.4偿债能力指标

3.2.5财务状况综合评价

3.3中国汽车零部件行业发展模式分析

3.3.1企业分类及市场配套模式

3.3.2行业组织结构模式

3.3.3整零关系及目标模式

3.3.4与国外行业模式比较

3.3.5行业模式发展方向

3.4中国汽车零部件行业核心竞争力分析

3.4.1核心竞争力的理解

3.4.2行业核心竞争力

3.4.3行业核心能力战略

3.4.4行业发展的比较优势

3.4.5行业转型升级趋势

3.5汽车零部件再制造市场

3.5.1市场发展态势

3.5.2行业综合效益

3.5.3国外经验借鉴

3.5.4互联网商业模式

3.5.5行业突出问题

3.5.6发展对策建议

第四章2016-2018年汽车零部件细分市场分析

4.1汽车发动机

4.1.1行业产销规模

4.1.2产品竞争格局

4.1.3市场发展动态

4.1.4市场外贸规模

4.1.5技术发展趋势

4.2轴承

4.2.1市场环境概况

4.2.2行业生产规模

4.2.3市场外贸状况

4.2.4行业突出问题

4.2.5行业发展预测

4.3轮胎

4.3.1行业产量规模

4.3.2市场外贸规模

4.3.3企业盈利水平

4.3.4消费者分析

4.3.5行业发展困境

4.3.6行业发展机遇

4.4汽车音响

4.4.1行业发展形势

4.4.2市场竞争格局

4.4.3行业收购动态

4.4.4市场发展趋势

4.5汽车电子

4.5.1行业发展概述

4.5.2行业发展动态

4.5.3最新技术进展

4.5.4行业发展方向

4.5.5行业发展趋势

4.5.6行业发展前景

第五章2016-2018年中国机动车的零件、附件进出口分析

5.20155-2018年中国机动车的零件、附件进出口总量数据分析

5.1.20155-2018年中国机动车的零件、附件进口分析

5.1.22016-2018年中国机动车的零件、附件出口分析

5.1.32016-2018年中国机动车的零件、附件贸易现状分析

5.1.42016-2018年中国机动车的零件、附件贸易顺逆差分析

5.22016-2018年主要贸易国机动车的零件、附件进出口情况分析

5.2.20155-2018年主要贸易国机动车的零件、附件进口市场分析

5.2.22016-2018年主要贸易国机动车的零件、附件出口市场分析

5.32016-2018年主要省市机动车的零件、附件进出口情况分析

5.3.20155-2018年主要省市机动车的零件、附件进口市场分析

5.3.22016-2018年主要省市机动车的零件、附件出口市场分析

第六章2016-2018年汽车零部件产业园区发展分析

6.1我国汽车零部件产业园区的发展

6.1.1产业园区分布特点

6.1.2产业园区发展背景

6.1.3产业园区发展经验

6.2我国汽车零部件产业园区的布局

6.2.1中部

6.2.2东北地区

6.2.3京津地区

6.2.4长三角地区

6.2.5西南地区

6.2.6珠三角地区

6.32016-2018年汽车零部件产业园区建设发展动态

6.3.1大庆汽车配件产业园区

6.3.2天津汽车零部件产业园区

6.3.3海阳汽车零部件产业园区

6.3.4修武汽车零部件产业园区

6.3.5丹阳汽车零部件产业园区

6.3.6重庆汽车零部件测试实验室

6.3.7丹江口汽车零部件产业集群

第七章2016-2018年汽车零部件产业链分析

7.1汽车零部件产业链概述

7.1.1汽车产业链构成

7.1.2零部件的发展地位

7.1.3零部件供应链体系

7.1.4零部件供应链构成

7.1.5零部件产业发展隐患

7.2汽车零部件业与整车业的发展关系

7.2.1国外整车与零配件业关系模式

7.2.2国内零部件和整车企业互为依存

7.2.3零部件和汽车配套的关系模式

7.2.4整车与零部件之间的主要问题

7.2.5零配件比整车市场更具成长性

7.2.6零部件与汽车配套关系的未来

7.3中国汽车工业的发展分析

7.3.20157年汽车工业运行状况

7.3.22018年汽车工业运行状况

7.3.32018年汽车工业运行状况

7.3.4“十三五”汽车工业发展思路

7.4中国汽车零部件相关行业的发展分析

7.4.1钢铁工业

7.4.2橡胶行业

7.4.3塑料行业

7.4.4粉末冶金业

第八章2016-2018年汽车零部件重点企业发展分析

8.1潍柴动力股份有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

8.2哈尔滨东安汽车动力股份有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

8.3上海柴油机股份有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

8.4双钱集团股份有限公司

(1)企业概况

(2)主营业务情况分析

(3)公司运营情况分析

(4)公司优劣势分析

第九章中国汽车零部件行业政策背景分析

9.1中国近年汽车产业政策综述

9.1.20157年行业政策动态

9.1.22018年行业政策动态

9.1.32018年行业政策动态

9.2中国汽车零部件产业政策分析

9.2.1我国汽车零部件工业主要政策回顾

9.2.22018年我国汽车零部件政策分析

9.2.32018年我国汽车零部件政策分析

9.2.42018年我国汽车零部件政策动态

9.3中国汽车零部件产业组织政策分析

9.3.1产业组织政策内涵

9.3.2国内产业组织现状

9.3.3国外产业组织经验

9.3.4我国产业组织政策

9.4主要政策法规

9.4.1《乘用车企业平均燃料消耗量核算办法》

9.4.2《汽车品牌销售管理实施办法》

9.4.3《新建纯电动乘用车生产企业投资项目和生产准入管理规定》

9.4.4《国务院办公厅关于加强内燃机工业节能减排的意见》

9.4.5《关于加快新能源汽车推广应用的指导意见》

9.4.6《轮胎行业准入条件》

9.4.7《电动汽车动力蓄电池回收利用技术政策(2018年版)》

9.5对汽车零部件产业政策的建议

9.5.1引导企业兼并重组

9.5.2优化供应链关系

9.5.3进一步利用外资

9.5.4发挥行业协会作用

9.5.5扶持中小企业发展

9.5.6促进民营资本发展

9.5.7加大科研开发力度

9.5.8鼓励零部件出口

9.5.9完善市场运行秩序

第十章中国汽车零部件产业规划方向

10.1中国新能源汽车发展规划

10.1.1发展目标

10.1.2主要任务

10.1.3保障措施

10.1.4规划实施

10.2“十三五”汽车零部件产业规划思路分析

10.2.1“十三五”总体发展思路

10.2.2“十三五”行业发展核心

10.2.3“十三五”行业发展目标

10.2.4“十三五”轮胎行业规划

10.3“十三五”车用发动机行业的规划方向

10.3.1借鉴国际技术

10.3.2推进智能制造

10.3.3产品结构调整

10.3.4加强管理创新

10.3.5加强品牌建设

10.3.6措施与建议

10.4各地区汽车及零部件产业发展规划

10.4.1东北地区

10.4.2华北地区

10.4.3华中地区

10.4.4西南地区

10.4.5华东地区

10.4.6华南地区

10.4.7西北地区

第十一章中国汽车零部件行业发展前景及趋势分析

11.1汽车行业发展前景分析

11.1.1国际竞争力加强

11.1.2物流行逐步整合

11.1.3贸易取得新进步

11.2汽车行业发展方向析

11.2.1技术发展新走向

11.2.2推广新能源汽车

11.2.3电动化发展趋势

11.2.4节能环保成主向

11.2.5汽车电商化发展

11.3汽车零部件行业前景展望

11.3.1我国汽车零部件行业发展前景

11.3.2我国汽配市场地位将逐步稳固

11.3.3汽车关键零部件产业前景向好

11.3.4汽车售后零部件市场前景广阔

11.3.5汽车零部件再制造产业大有可为

11.4汽车零部件行业发展趋势

11.4.1市场总体发展趋势

11.4.2行业技术发展方向

11.4.3轻量化发展趋势

11.4.4塑料化发展趋势

图表20155-2018年月度汽车销量及同比变化情况

图表22016-2018年月度乘用车销量变化情况

图表32016-2018年1.6L及以下乘用车销量变化情况

图表42016-2018年商用车月度销量变化情况

图表52018年乘用车各系别市场份额

图表62018年国内汽车销售市场占有率

图表72016-2018年国内生产总值及其增速

图表82016-2018年全部工业增加值及其增长速度

图表92016-2018年社会固定资产投资

图表201515-2018年货物进出口总额

图表201517年主要商品出口数量、金额及其增速

图表201517年年末人口数及其构成

一起调研网新浪微博

一起调研网新浪微博

一起调研网腾讯微博

一起调研网腾讯微博