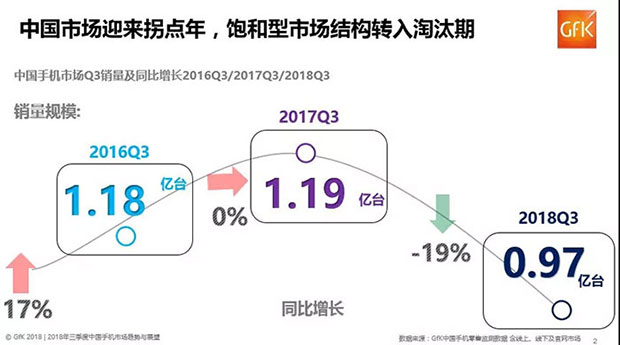

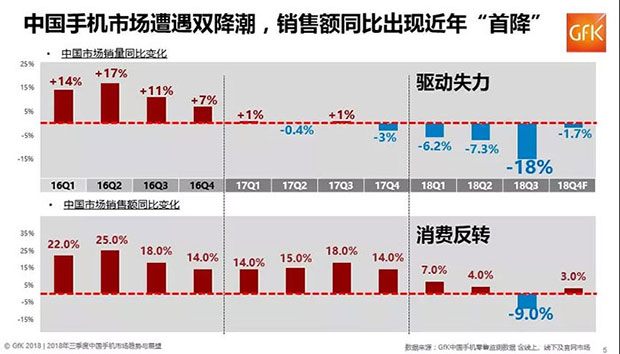

中国手机市场早已成为全球手机行业最大的零售贸易市场,国际化程度不断加深的同时,对于全球贸易环境变化的反应也越来越强烈。进入2018年下半年,中国手机市场发展趋势遭遇重要拐点期,内外贸易环境的剧烈动荡,使得中国手机行业高速发展十多年以来,首次出现“量价双降”的局面;截至2018年三季度,单季度中国手机市场大盘销量同比下滑18%,销售额同比下滑9%,在此趋势下,GfK下调2018年中国手机市场指数,对于全年零售销量预测调整为4.22亿台,同比下降9.5%,考虑到2018年四季度,高端旗舰产品的年底带动作用,全年零售额调整为1.37万亿元(人民币),同比微涨2.4%。

多事之秋,中美贸易战影响开始蔓延

在贸易全球化趋势的长期引导下,中国手机零售市场已基本成为全球行业分工的重要参与部分,对于中国手机市场目前的衰退表现,相关问题的分析已经难以回避国际贸易问题所带来的影响。自2018年2月起,中美贸易摩擦正式开启,直至2018年7月,中美双方正式对相关贸易产品加征关税,而这一举措直接导致了相关电子产品上游供应链的成本风险急剧提升。根据国家统计局数据,贸易战直接导致中国净出口贸易贡献率的下滑,以及最终消费支出对国内GDP增长贡献率的衰退。自中国手机行业各项红利消退以来,零售消费市场的普遍低迷再一次为中国手机行业雪上加霜,零售消费背景的恶化也直接导致中国手机品牌的国内竞争态势逐步进入生死相搏的阶段。

中国手机市场由震荡转下行,市场容量空间呈现加速萎缩

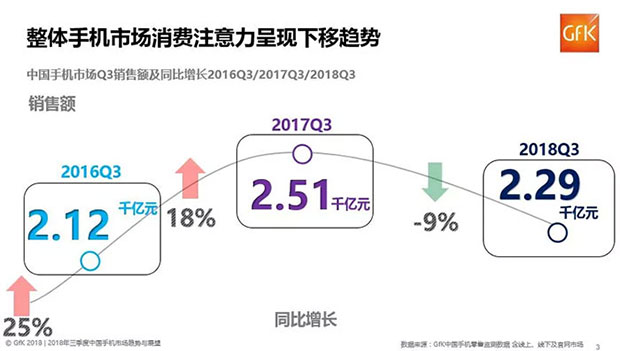

2017年下半年,随着国内消费升级趋势的带动,中高端产品迎来一波替换潮,但进入2018年后,中国手机市场饱和替换率难有突破,中高端产品的市场热度开始提前衰减。从价位段格局来看,2500-4000元价位段的销量份额上升趋势趋平,中国消费者出现一定程度的消费注意力下移现象,1000-1500元价位段的产品价格性价比成为了消费者在2018年的集中关注区域;2500元左右的中高端产品在市场饱和替换的拉拽作用下,二级市场价格下探至2000元档位。

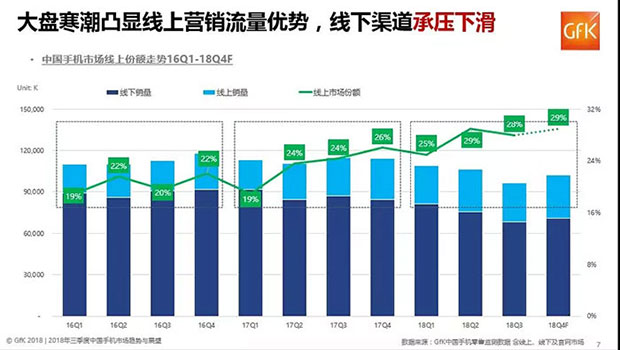

线上线下三七格局可能将被打破

中国手机市场40%以上的零售销量目前集中在线下渠道,因而大盘下滑的销量份额也主要源自线下市场。线上渠道在电商平台促销的拉动下,销量绝对值水平波动相比线下较好,整体份额在零售大盘数据上呈现上升趋势。而拥有较低营销成本的线上渠道,也成为中高端产品目前较为理想的推广端口。国苏迪乐等连锁KA也纷纷转型新零售,各自加速线上布局的同时也助推了线上渠道占大盘整体份额的抬升。

手机配置升级,行业技术门槛高筑

技术的进步带来的是产品的配置升级。智能机全面屏的普及速度超过2017年预期,预计2018年的全面屏产品渗透率将超过60%,消费者对手机高质量画面的诉求,也使手机屏幕材质向OLED转型的速度加快。后置双摄已经成为当下智能机的标配之一,2018年三季度双摄智能机的零售份额已经超过70%。随着各家手机移动拍摄功能的升级,内存需求平行上升,6GB的RAM和128GB的ROM配置在零售市场中的上升速度加快。智能机解锁方面,由于android阵营的快速适配,截至今年三季度,指纹+面部识别的组合方案成为当下市场主流,而以小米和荣耀为代表的互联网品牌更是将这一组合方案下探至了千元机市场。

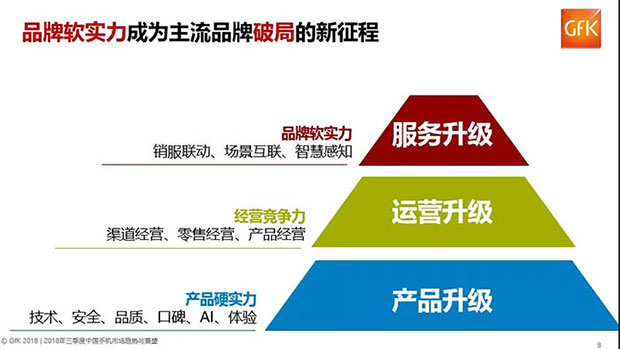

中国手机市场2018年三季度,迎来重要的拐点期,在新型市场风口成形之前,各厂商之间的竞争将进入生死战阶段,手机产品的市场自生驱动力已开始不足,放手一搏的同时,快速建立未来产品生态体系,强化旗舰产品的市场影响力,提升品牌软实力,将是捍卫市场份额安全壁垒的关键!

如何调研一家公司?

如何调研一家公司? J.D. Power专家解读20

J.D. Power专家解读20 J.D. Power专家解读20

J.D. Power专家解读20 J.D. Power专家解读20

J.D. Power专家解读20 J.D. Power专家解读20

J.D. Power专家解读20 《2017中国广告主营销

《2017中国广告主营销 一起调研网新浪微博

一起调研网新浪微博

一起调研网腾讯微博

一起调研网腾讯微博